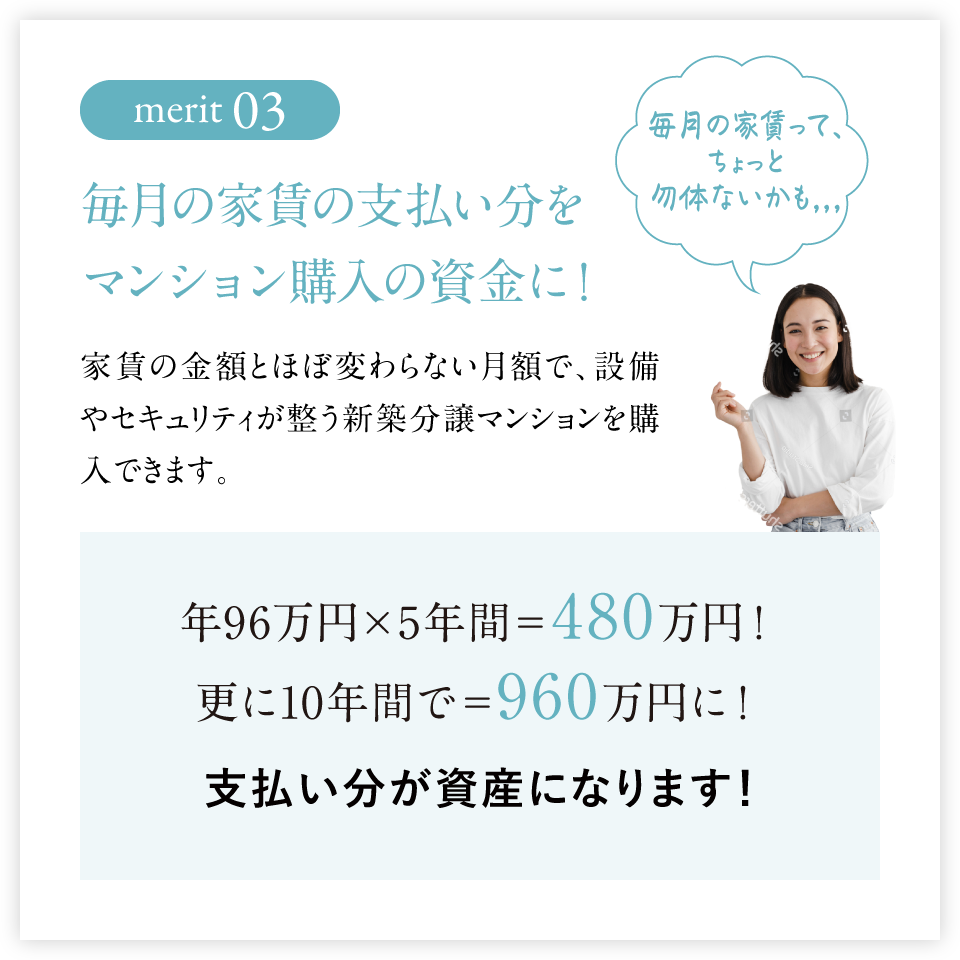

-

image photo

SINGLE LIFE

レジデンスを購入することで得られる多彩なメリットの数々。

※上記のデータは女性向けマンションのコンサルティングやマンション購入術セミナーなどを開催する一般社団法人「女性のための快適住まいづくり研究会」 (事務局:目黒区自由が丘 代表:小島ひろ美)が、マンションを購入した女性(578人・うち未婚442人)を対象に実施したアンケートに基づくものです(2022年5月時点)。

■借入額/3,400万円●返済期間/35年●ボーナス返済なしの場合の月々返済/85,243円(当初)

■提携ローン概要●取扱金融機関/住信SBIネット銀行●融資金利/変動金利年0.297%(店頭表示金利から最大2.478%(引下げ利用)●返済方法/元利均等返済方式 ●融資期間/35年以内(1年単位)●融資限度額/500万円以上2億円以下(10万円単位)※借入の際には別途、融資手数料が必要です。●融資手数料/お借入金額の2.2%(税込み)をお借入時に一括してお支払い。※金利は年2回見直し。※適用される金利は融資実行時のものとなり、表示されている金利・返済額と異なる場合があります。※掲載の返済例は概算ですので、実際の金額とは多少異なる場合があります。※提携ローンのご利用にあたっては収入等一定の条件を満たす必要があります。※お申込に際しては所定の審査があります。審査の結果によってご希望に添いかねる場合がありますのでご了承ください。 ※上記概要は2023年10月現在のものです。※ご購入の際には上記支払い以外に諸費用および毎月の管理費、修繕積立金等がかかります。※詳しくは係員にお問合せください。※ご契約時に手付金(10%)相当が必要となります。

さまざまなライフスタイルに寄り添うプラン。

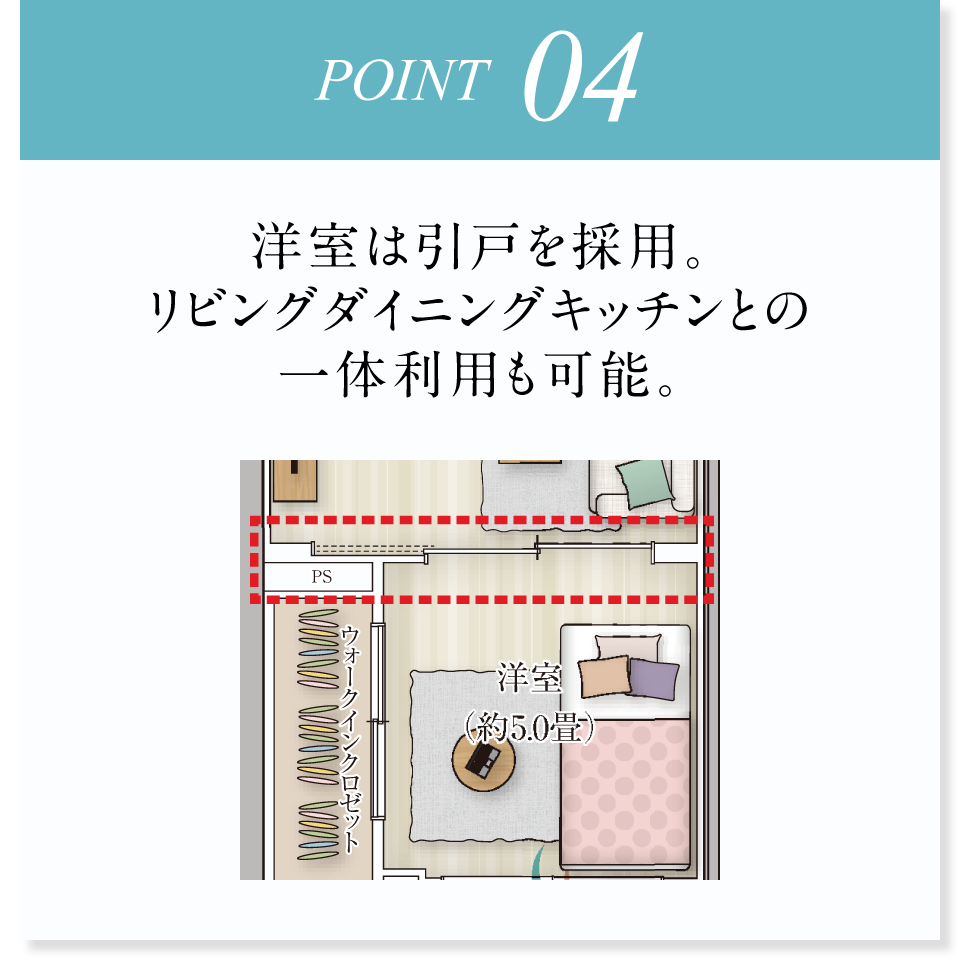

家具配置しやすい整形の間取り。

ソファや棚などの家具・調度品を配置しやすい、柱の出張りをなくした整形のリビング・ダイニングを採用。

大切なペットと同居できる。

例えば、リビング・ダイニングにキャットタワーを設置したり。大切なペットとの豊かな共同生活が実現します。

※ペットの飼育については規約があります。詳しくは販売係員にお問合わせください。

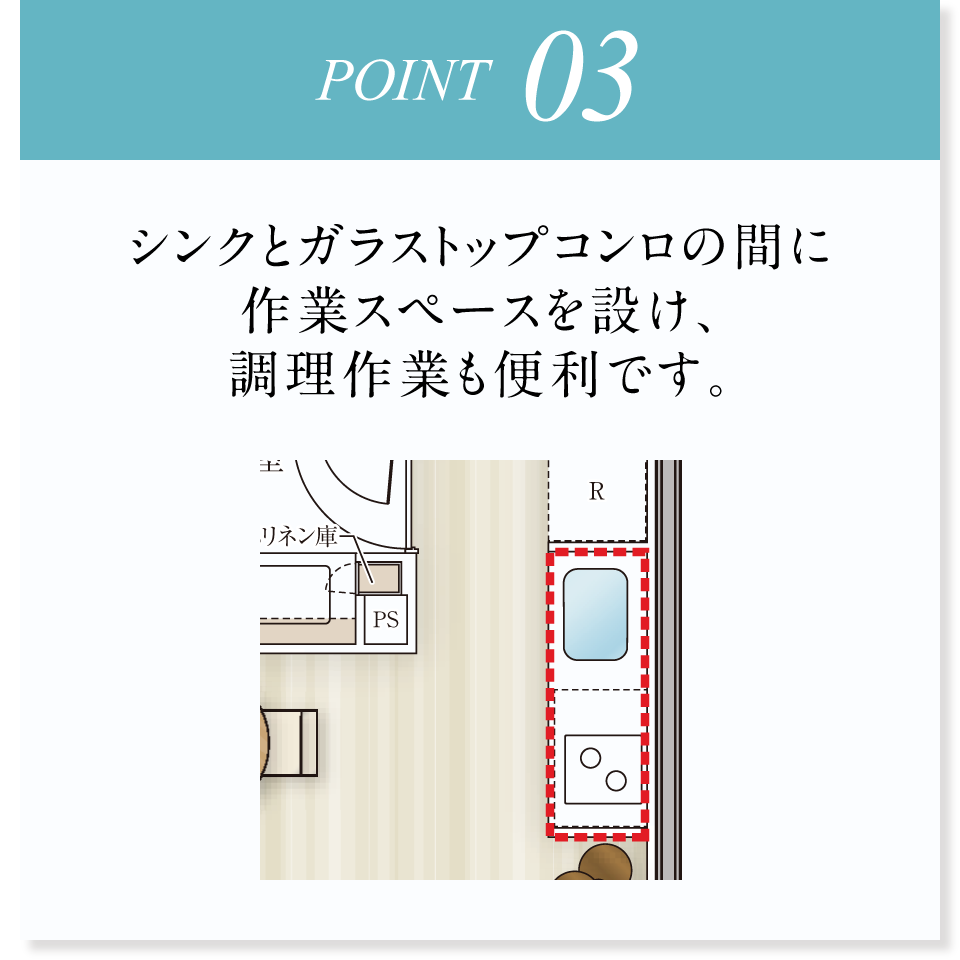

料理しやすいキッチンスペース。

キッチンには2口コンロを標準装備。収納スペースも備えているので、スッキリした空間で効率的に調理を愉しめます。

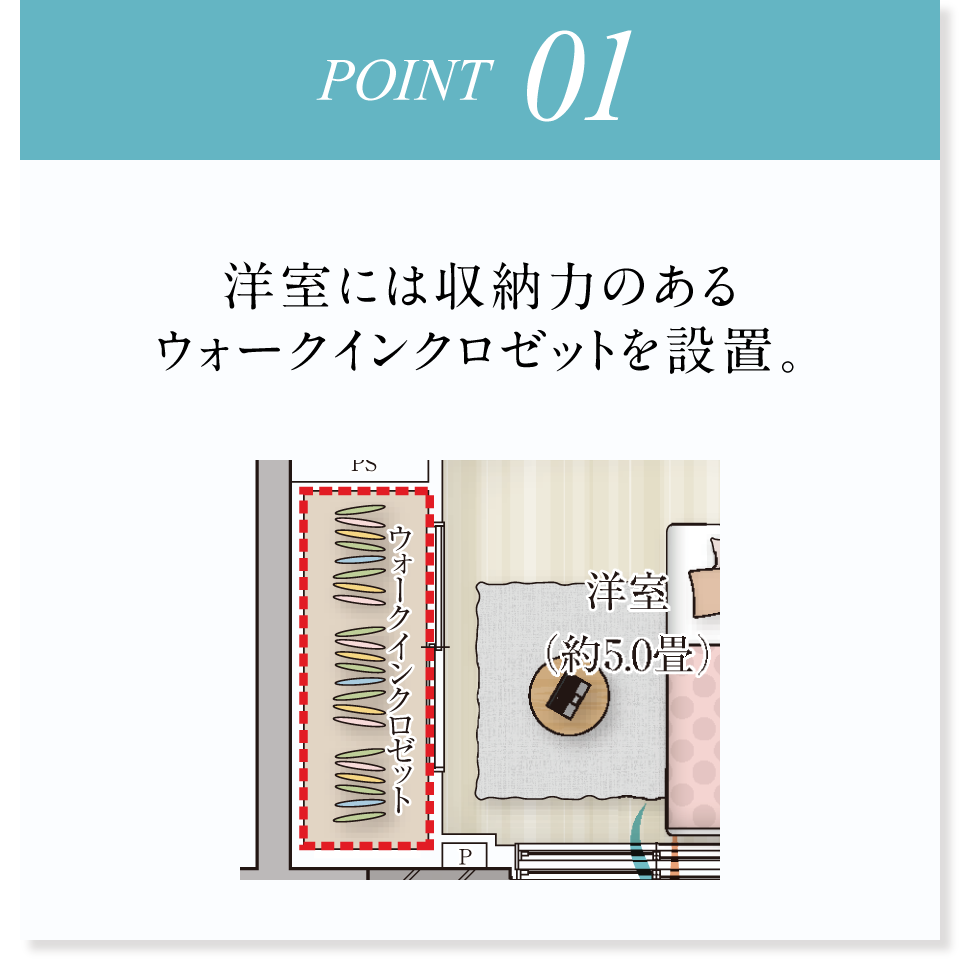

機能的な収納スペースの数々。

シューズインクロゼットや洋室に配した3基のクロークなど、機能的な収納スペースを住まいの随所に設置。

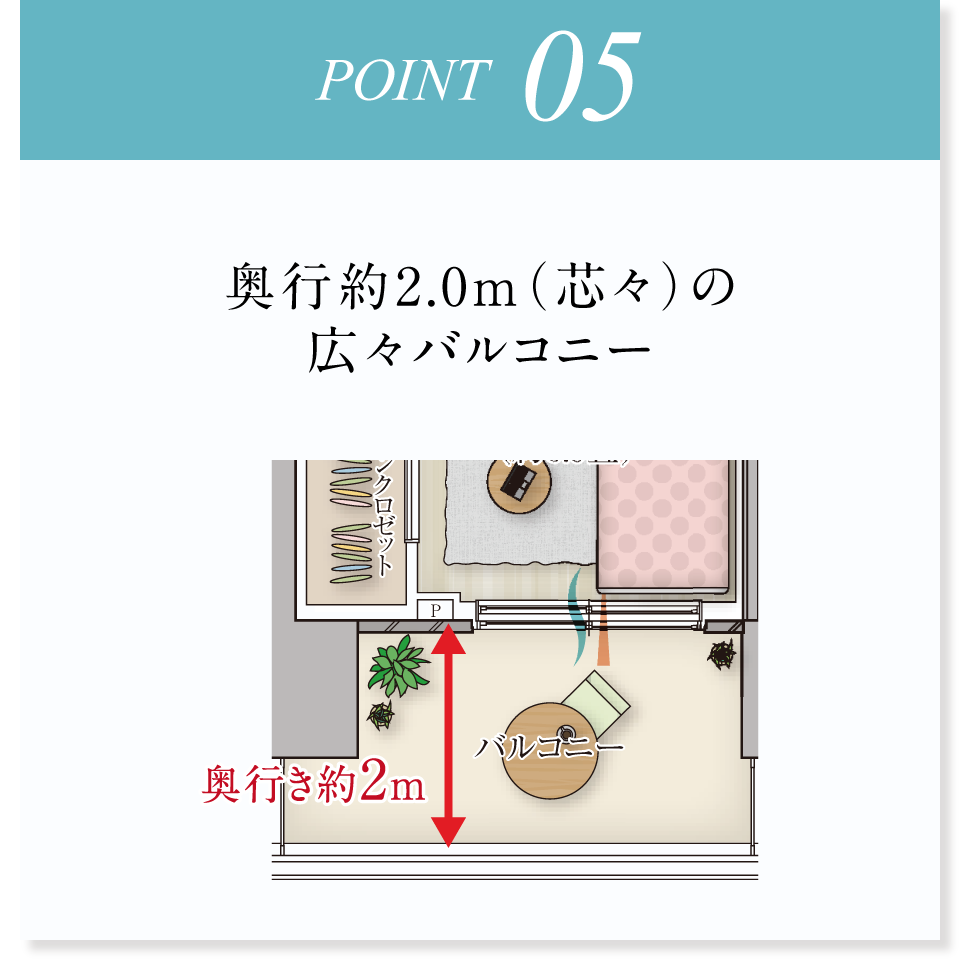

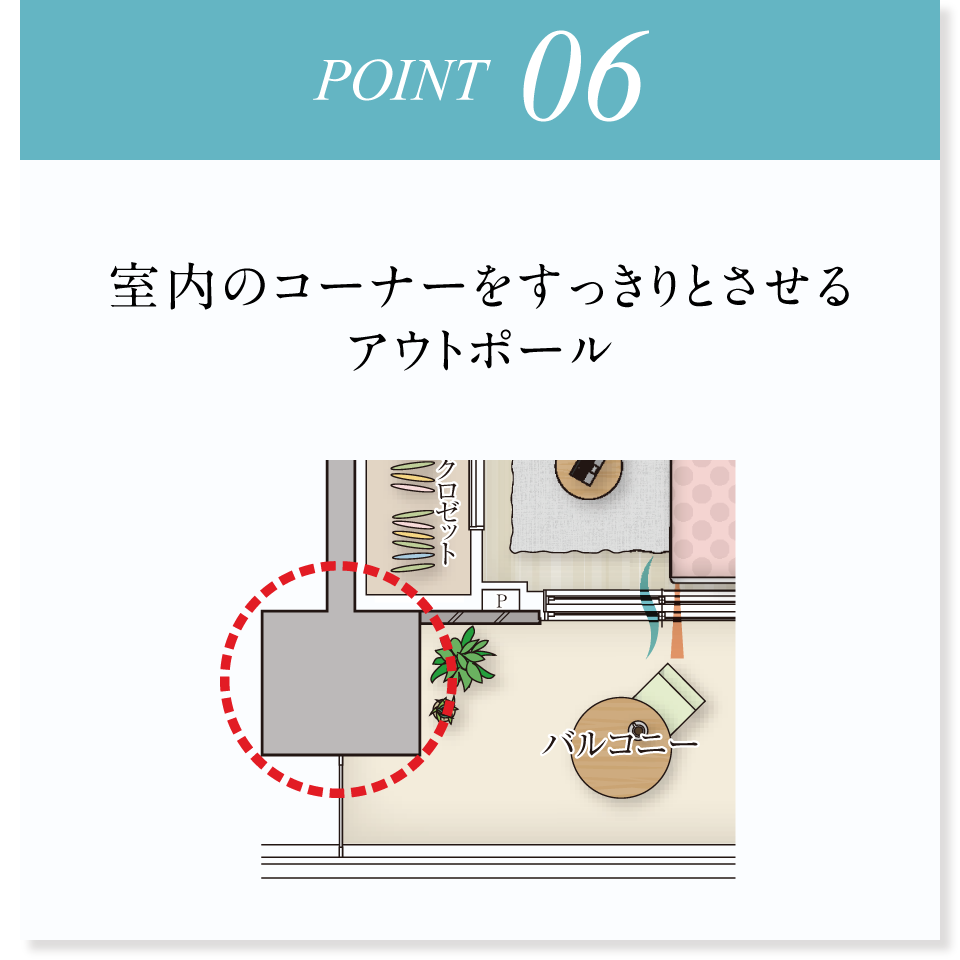

開放的な時間を堪能できるバルコニー。

奥行き約2m(芯々)のゆとりあるバルコニー。リモートワークの気分転換をはじめ、開放的な時間を堪能できます。

生活イメージイラスト

PLAN

女性目線の細やかな気配りが盛り込まれた1LDKプラン。

ASSET MANAGEMENT

住む、貸す、売るなど、選択肢が多彩な住まい。

都心、駅近などを魅力とする上質なレジデンス。

それは、住むだけでなく、貸す時や売る時にも、きっと大きなアドバンテージを発揮します。

「パークリュクス」は、暮らすことも、活かすこともできる資産。

変化していくライフステージに合わせて、柔軟な選択ができる資産形成型コンパクトレジデンスです。

POINT 01

家賃収入

長期的な利回りと現物資産としての価値が魅力

資産運用の利回り面で最低水準なのが銀行預金。長期にわたった日銀のマイナス金利政策の影響で、今でも普通預金金利は低い状況が続いています。リスクはほぼないものの、運用といえるかどうか…。一方、ハイリスクハイリターンの代表格が株やFX。短期間で大きな利益を上げらる反面、投資額以上の損失を被るケースもあります。そんななか人気を呼んでいるのが不動産投資。需要の高いコンパクトマンション経営なら、現物資産なので価値が大きく減損する可能性は比較的低いといっていいでしょう。

ローン完済後の家賃収入が個人年金に

厚生年金の支給開始年齢が、国民年金と同じ65歳に引き上げられました。少子高齢化が進んでいることで、今後、支給開始年齢のさらなる引き上げや支給額の減少も十分に考えられるといっていいでしょう。そんな先々の公的年金が不透明な状況のなか、ローン完済後の毎月の家賃収入が年金代わりにもなるマンション経営は、未来への投資として注目されています。また、ローンの返済に家賃収入を充てることができる敷居の低さも見逃せません。

※収益は、物件価格や金融機関の金利などによって変わります。また、マンション経営は、家賃下落、空室等のリスクが発生する恐れがあります。公租公課、管理費、修繕費などの維持費用が別途かかります。

POINT 02

現物資産

物価の上昇と連動して高まる不動産価値

インフレで物価が上昇すると貨幣価値が低下する(インフレ前に1万円で買えたものが1万円では買えなくなる)ので、現金や貯金額の実質価値が目減りしてしまいます。これに対し、不動産の価値は物価上昇と連動して高まっていくため、インフレ傾向が進んでも目減りすることは少ないものと考えられます。今後のインフレ対策としても、マンションへの投資は意味があるといえるのではないでしょうか。

将来の選択肢の多さが人生のゆとりになる

マンション投資は、年金対策をはじめ資産としてのさまざまなメリットが期待できますが、自身と家族の将来に多くの選択肢が加わるという点でも大きな価値があるといっていいでしょう。たとえば、購入当初は自身で住み結婚後に賃貸運用したり、老後や独立した子どもの住まいとして使うこともその一つ。また、投資収益の増大やリスクの分散を考え、複数の投資用マンションを所有するオーナーも多くなっています。さらに、景気動向によっては売却という選択もあります。

POINT 03

相続税対策

相続税課税評価額が現金とは異なります

不動産の相続税の課税評価は原則として相続税評価額によって行われます。相続税評価額の計算は、土地は「路線価方式」や「倍率方式」で求め、家屋は「固定資産税評価額」が相続財産の価額になります。※所有権のある分譲マンションの評価については、土地部分はマンションが建っている敷地全体を路線価もしくは倍率方式で評価し、その持ち分に応じて計算します。建物の評価は区分所有している部分の固定資産税評価額を基にして行われます。現金や預金は額面そのものが相続税評価額となりますが、上記の様にして求めた相続不動産の相続税評価額が、現金・預金と比べて低くなった場合には、それだけ相続税額が相対的に軽減されることになり、相続税を課税される方には相続税の節税効果があったということとなります。

※ただし相続開始前3年以内に被相続人から贈与を受けた土地・建物については、土地は取得価格、建物は減価償却費を差引いた価格を基に課税されます。

POINT 04

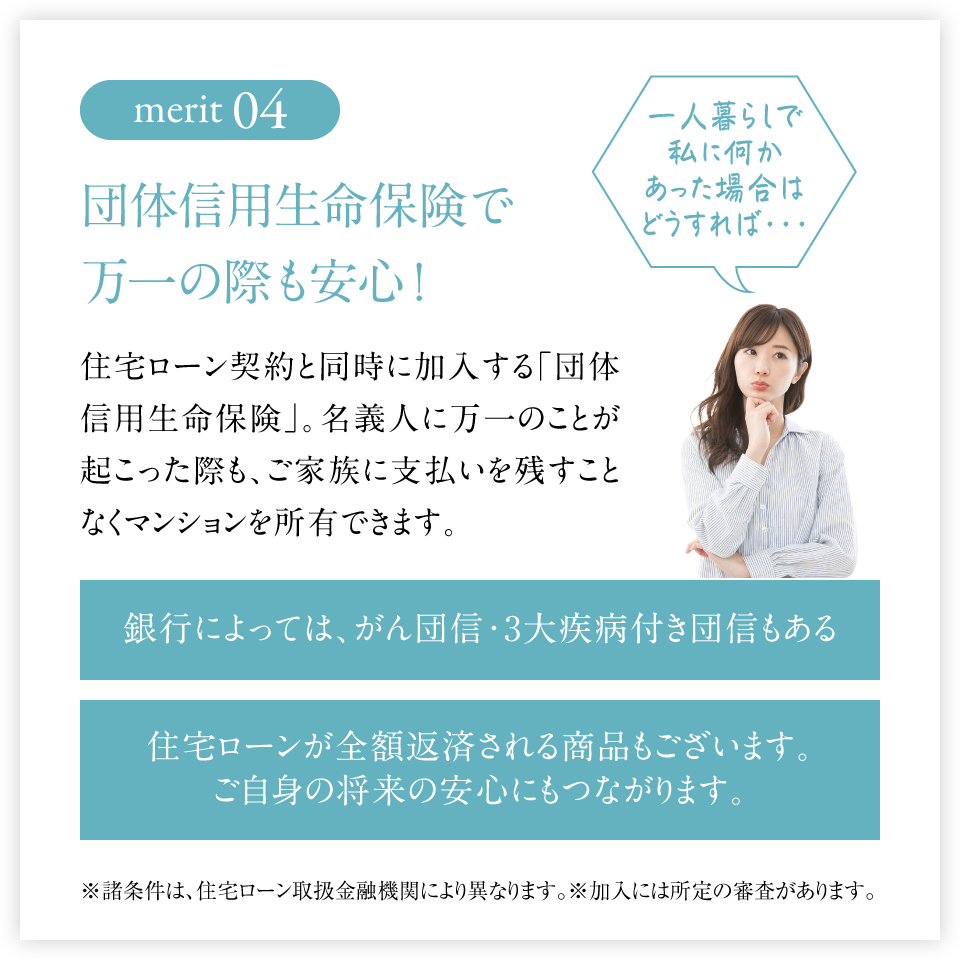

住宅ローン利用可能

万一の際はローン残債ゼロで遺族に受け継がれる

マンションをローンで購入する際、その借入の条件となっていることが多いのが団体信用生命保険です。これは、ローン契約者が死亡したり高度障害状態の時に、残債を保険会社が肩代わりしてくれるというもの。そのため、遺族にはローンの残債がゼロになったマンションがそっくり残ることになり、毎月の家賃収入を遺族年金のように受け取ったり、売却してまとまった現金を得ることも可能です。このように一般の生命保険代わりになることから、加入している保険の見直しをして家計の節約につなげることもできます。

※掲載の生活イメージイラストは計画段階の図面を基に描いており、色味・幅・あさまり等は実際とは異なります。詳しくは販売係員にお尋ねください。

※SIC=シューズインクロゼット ※リビング・ダイニング・キッチンにはキッチン畳数が含まれます。

※掲載の間取り図は計画段階のもので、変更となる場合がございます。詳細は図面集をご参照ください。

※家具・調度品は販売価格に含まれません。

※色味・幅・おさまり等は実際とは異なります。詳しくは係員にお尋ねください。

※バルコニーの使用については管理規約等に従っていただきます。詳しくは係員にお問い合せください。

※本物件は、「JR南船橋駅南口市有地活用事業」内にあります(現在の状況:<A街区>工事中、完成予定時期:2025年春)。尚、本物件の東側には「<C区>マンション(現在の状況:工事中、完成予定時期:2025年春)、<商業施設>店舗・芝生広場・情報発信拠点(現在の状況:開業済)」があります。※完成予定時期については、遅れる場合がございます。これらの建物が完成した場合、本物件の日照・通風などに影響を受ける可能性があります。また周辺建物や整備事業の工事期間中は、工事や車両出入りに伴う騒音や振動の影響を受ける可能性があります。